Post Syndicated from VassilKendov original https://kendov.com/investing-1000-bgn-a-month/

Инвестиране на 1 000 месечно или 10 000 лева на куп с цел ПАСИВЕН ДОХОД – от опита на професионалния консултант

Инвестиране на 1 000 месечно или 10 000 лева на куп с цел ПАСИВЕН ДОХОД – от опита на професионалния консултант

С колеги подготвяме онлайн курсове за финансова грамотност и фирмени финанси. Все пак идва криза и фирмите и кредитополучателите трябва да се приготвят. Според мен имат около 6 месеца или дори по-малко за да свършат това.

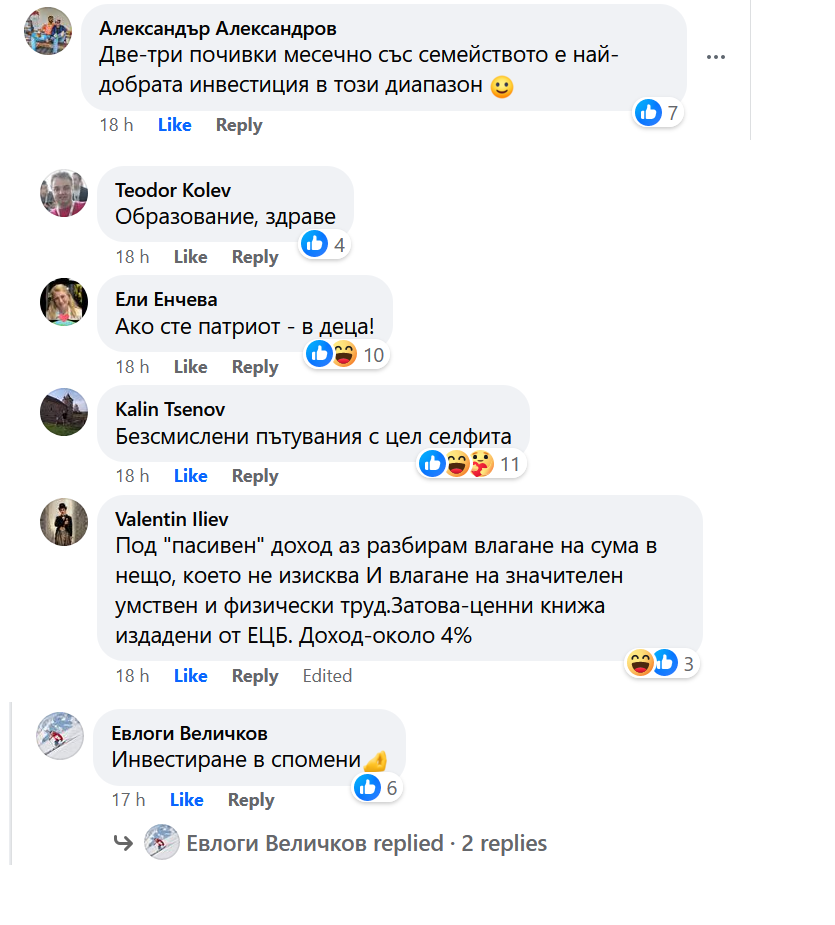

В тази връзка пуснах във Фейсбук пост с въпрос „-В какво бихте инвестирали ежемесечно 1 000 лева или 10 000 на куп.“ Трябва да призная, че получих изключително много и интересни предложения или по-скоро предположения от страна на участниците. Някои изключително креативни и оригинални, които ще се опитам да систематизирам тук.

Забелязаха се обаче и някои сериозни пропуски в инвестиционната култура, които могат да се окажат фатални предвид очакваната криза.

Едни от най-сериозните пропуски се оказа НЕПРАВЕНЕТО НА РАЗЛИКА МЕЖДУ ИНВЕСТИЦИЯ И СПЕСТЯВАНЕ.

Това може би е нормално, предвид заливащата ни информация в интернет и ограничените възможности за инвестиране в България.

Примерно съветите за инвестиране в ценни книжа като форма на инвестиция носеща „ПАСИВЕН ДОХОД“, не са най-практичното нещо. Не за друго, а защото инвестицията се превръща в спестяване за повечето хора. Да, зарибяващо е да гледаш ежедневно котировките и да доходността на портфейла си, но за да реализираш печалбата си в почти всички случаи трябва да продадеш ценната книга, която си купил или дяловете си в ETF-a. И в този момент мантрата за пасивния доход вече е невалидна, защото ако сметнете колко време сте отделили да следите котировките и да четете новините разбирате, че това вече е ДОПЪЛНИТЕЛЕН ДОХОД а не ПАСИВЕН ДОХОД. Но за пасивния доход ще дам пример по-натам с любимата „дъвка“ на съвременните финансови гурута – покупката на недвижим имот с цел доход от наем.

Това което наблюдавам е, че инвестициите в ценни книжа и ETF-и постепенно стават спестявания. А това в сегашната ситуация е опасно. Изобщо търговията с ETF-и и ценни книжа, в никакъв случай не бива да се съчетава с думите „ПАСИВЕН ДОХОД“, защото веднага от инвестиция, операцията става спестяване. А това както казахме е опасно в тази ситуация.

За да съм още по-ясен – представете си как всеки месец си „получавате печалбата“ от инвестицията в ценни книги. Аз поне не познавам някoй да го прави като форма на „ПАСИВЕН ДОХОД“. Познавам доста професионални трейдъри, но те не го правят с 1 000 лева на месец или 10 000 лева капитал и не като ПАСИВЕН ДОХОД, а по занятие.

За да съм още по-ясен – представете си как всеки месец си „получавате печалбата“ от инвестицията в ценни книги. Аз поне не познавам някoй да го прави като форма на „ПАСИВЕН ДОХОД“. Познавам доста професионални трейдъри, но те не го правят с 1 000 лева на месец или 10 000 лева капитал и не като ПАСИВЕН ДОХОД, а по занятие.

Моят извод е, че търговията с ценните книжа не е най-удачната форма на редовна инвестиция с по 1 000 лева месечно или 10 000 лева капитал. Форма на спестяване с по-висока лихва ДА, но не и инвестиция с цел ПАСИВЕН ДОХОД. Не забравяйте, че високата лихва е висок риск!

Има ли вече изобщо ПАСИВЕН ДОХОД

Моето мнение е, че такова животно вече почти няма. Една от най-честите спекулации е, че това е наема. Така е – съласен съм! Наемът беше басивен доход до преди 10 години. В днешно време не е точно така.

Изчислявал съм многократно рентабилността на една такава инвестиция. Тя варира от 3-4% годишно, до към максимум 12-13%, но във втория случай вече не се говори за „ПАСИВЕН ДОХОД“ под никаква форма. Говори се за ОСНОВЕН ДОХОД ли в най-добрия случай ДОПЪЛНИТЕЛЕН ДОХОД, защото вемето, което отделяте за реализирането на тези 12-13% е огромно. А когато в покупката има и кредит, тогава доходнотта съвсем намалява.

Няма да правя сметки в тази статия (може би по-натам), но бих описал необходимите знания, умения и времето за реализиране на доход от покупката на недвижим имот с цел отдаване под наем.

Най-напред изборът на имот си е проблем у нас. Знаете как е със строителите и техните адокати, когато дойде време за предварителния договор? Брокерът обикновено си е взел комисиона и вече го няма, а Вие оставате в ръцете на Вашия адвокат, чийто труд Ви се вижда много скъп

После следва кредита и разправиите с банката. Врно е, че по-хитрите ползват моите услуги или на консултанти като мен, но голяма част все още си мислят, че са много важни за банките и ще свършат всичко сами. Признавам, че някои успяват, но по-голямата част страдат на даден етап.

Следват майсторите, понеже взимате имота на шпакловка и замазка. Сакрален момент за всеки инвеститор в имот е дейността на майсторите.

Следват обзавеждане, търсене на наематели, договор с тях, както и ремонти след тяхното изнасяне. Някои наричат ремонта със звучното определение „ОСВЕЖАВАНЕ“, но нека не забравяме, че и то се прави от майстори.

Разбира се освежаването можете и сами да си го направите, но тогава си говорим за инвестираното време в тази сделка носеща уж „ПАСИВЕН ДХОД“.

Миналата седмица се изнесоха дългогодишни, препоръчани наематели на мой приятел. Изнесоха му също и пералната, печката, хладилника, мебелите… Аз по-съсипан апартамент не съм виждал. Човекът е принуден да продаде имота, защото точно в момента няма средства за ремонт. А с ремонта вече знаете как е – майстори, пари, размотаване на материали… Както казахме по-горе може и сами да го направите, но пак се връщаме на въпроса за времето?

Изобщо оказва се, че „ПАСИВНИЯТ ДОХОД“ не бил много пасивен. А ако решите да отдавате чрез AIRBNB и да гоните 10-12% рентабилност, тогава вече говорим за работа на пълно работно време.

Така или иначе имот не се купува с 1 000 лева на месец или 10 000 лева в брой, затова се връщаме на някои от предложенията, които смятам за най-подходящи в този случая.

Не мога да публикувам всички мнения и предложения, но Вие можете да се абониране за Телеграм канала Kendov.com и да се апдейтвате редовно. Там ще четете коментарите на останалите и ще давате своите.

ИНВЕСТИЦИЯ = ВРЕМЕ + ЗНАНИЯ

Останах приятно изненадан, че голяма част от хората са на мнение, че трябва да се инвестира в това от което разбираш. Много рядко ми се е случвало да консултирам успешна инвестиция в сфера в която човекът не разбора нищо. Никога обаче не съм срещал успешна инвестиция, която да е станала без да е отделено време. Колкото по-незапознат си, толкова повече време трябва да отделиш за една инвестиция. Ето и няйкои коментари в тази насока:

ИНВЕСТИРАЙ НЕТРАДИЦИОННО

Трябва да призная че Bai R. Ivanov даде най-оригиналното предложение. Не се заблуждавайте обаче, че можете да подходите нетрадиционно в инвестирането без съответния опит. Bai. R. Ivanov има колосален опит в тази сфера, за да даде подобно предложение

Ако сте стигнали до тук с четенето, значи можете да чуете и съветите които давам в случаите с 1000 лева на месец или 10 000 в брой.

Естествено съветите зависят от профила и знанията на клиента, както е отбелязала Роси

Затова карам по пирамидата на Маслоу. Съветвам клиента да харчи парите си за задоволяване на най-първичните си потребности с предимство. Ако нямаш апартамент, тези 1000 лева отиват за вноска по кредит. 10 000-те хиляди също.

Ако имаш апартамент, но можеш да спестиш от енергия – сменаш дограми и санираш с този доход.

Ако имаш бизнес или познания в някоя област – инвстираш там. Дали ще са ETF-и, дали ще е черешова градина или крипто, няма значение. Инвстираш в това, което разбираш.

На „инвеститори“ бъркащи инвестицията със спестяванията, препоръчвам инвестиционно злато.

За всички останали – препоръчвам инвестиция в себе си – екскурзии, почивки, курсове за квалификация в област, която Ви е интересна. С 1 000 лева на месец или 10 000 в брой – толкова.

За по-големи суми и по-сериозни инвестиции си трябва лична среща. Не става с прочитането на една статия. Става с бизнес план и сметки.

Ако Ви е харесала статята, моля споделете я във ФБ и помогнете на блога да се развие

Моля използвайте приложената форма за записване на час за среща

[contact-form-7]

The post Инвестиране на 1 000 месечно или 10 000 лева накуп с цел ПАСИВЕН ДОХОД – от опита на професионалния консултант appeared first on Kendov.com.

Всички сте чували за Биткойн, но много малко от вас знаят какво е UMU (Universal Monetary Unit). Преди няколко дни на 10-ти Април 2023, се проведе среща на Международния валутен фонд (МВФ), на която бе обявена новата дигитална валута UMU. Идеята е тя да стане стандартна валута за разплащания между централните банки, а МВФ ще я налага чрез отпусканите помощи и кредити.

Всички сте чували за Биткойн, но много малко от вас знаят какво е UMU (Universal Monetary Unit). Преди няколко дни на 10-ти Април 2023, се проведе среща на Международния валутен фонд (МВФ), на която бе обявена новата дигитална валута UMU. Идеята е тя да стане стандартна валута за разплащания между централните банки, а МВФ ще я налага чрез отпусканите помощи и кредити.

Пиша тази статия поради многото запитвания на познати как да постъпят в конкретната ситуация с личните си финанси. Не мога да отделя на всички време по телефона, затова ще обясня на разбираем език какво се случва с банките, а по-надолу ще публикувам форма със заявка, за тези които искат да направим конкретна среща и да получат съвет или мнение, съобразени с техните лични финансови намерения.

Пиша тази статия поради многото запитвания на познати как да постъпят в конкретната ситуация с личните си финанси. Не мога да отделя на всички време по телефона, затова ще обясня на разбираем език какво се случва с банките, а по-надолу ще публикувам форма със заявка, за тези които искат да направим конкретна среща и да получат съвет или мнение, съобразени с техните лични финансови намерения.