Post Syndicated from VassilKendov original https://kendov.com/%D0%B8%D0%BD%D1%84%D0%BB%D0%B0%D1%86%D0%B8%D1%8F%D1%82%D0%B0-cpi-consumer-price-index-%D0%B8%D0%BB%D0%B8-%D0%BD%D0%B0-%D0%B1%D1%8A%D0%BB%D0%B3%D0%B0%D1%80%D1%81%D0%BA%D0%B8-%D0%B8%D0%BF/

Инфлацията – CPI (consumer price index) или на български ИПЦ (индекс на потребителските цени)

Инфлацията – CPI (consumer price index) или на български ИПЦ (индекс на потребителските цени)

Много се радвам когато някой използва инфлацията и качи в нета снимка на билетче за градския транспорт от 6 стотинки, колкото беше по Бай-Тошово време. А сега видиш ли е 1.60 лв.

Всичко е наред по принцип, но тогава се возихме в Чавдари и Икаруси, а днес дори имаме и електрически автобуси. Ако няма климатик, това е повод за скандал. На времето също се правиха скандали, но не за климатика, а когато прозореца не можеше да се отвори.

Но не е само това. Тогава голяма част от петрола идваше без пари от Русия и ние го изнасяхме по второ направление – (износ срещу валута), а цената на билета беше една и съща в цялата държава.

В този ред на мисли, няма как да се сравняват цените от онова време и сегашните цени. Преди цените бяха планови, а днес са „уж“ пазарни. Казвам „уж“ защото сме се засилили с големи крачки към порядките от едно време.

Като пример мога да дам цените на електричеството. Ползваме го всички, но не по пазарни цена. Дори когато България въведе системата за свободен пазар за крайния потребител, пак няма да са пазарни, защото сме отговорили на изискванията на ЕК, където веригата за доставка на ток е прекалено дълга – производители на електричество, задължителен пазарен микс включващ ВЕИ, електропреносни дружества, електроразпределителни… всеки по веригата си иска неговото, а самия той не е пазарен, понеже е създаден административно със закон.

Но нека се върнем на Инфлацията – CPI (ИПЦ)

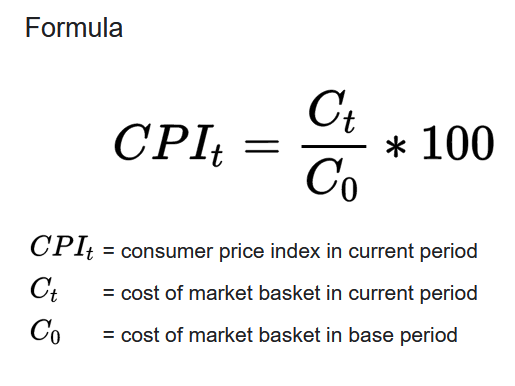

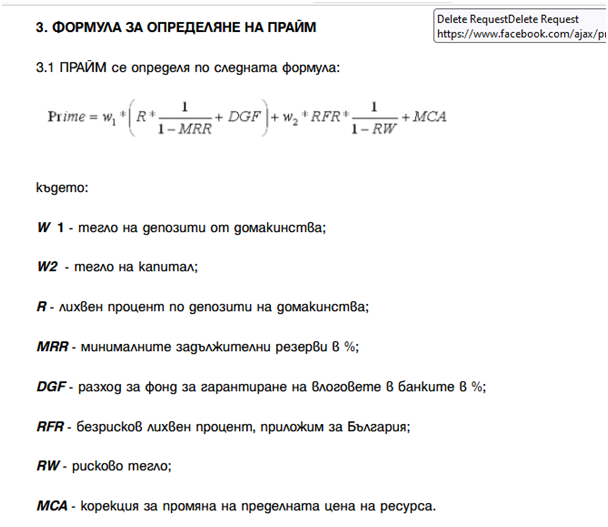

Ето и нейната формула

Това, което трябва да знаете за инфлацията е, че и тя като БВП (GDP) си има много проявления, което я прави трудна за използване от неспециалисти. Давам пример веднага.

Ето какво пише Европейската Централна Банка (ЕЦБ) за измерването на инфлацията:

„За да поддържаме цените стабилни, ни е необходим надежден измерител на инфлацията, който показва как се променят цените в икономиката. Мярката, която използваме в момента – хармонизираният индекс на потребителските цени – остава най-подходяща за целта. Доколкото е възможно обаче, тя би трябвало да отразява по-добре усещането на хората за покачване на цените.

Затова Управителният съвет подкрепя включването на разходите за собствено жилище в измерителя. Но за да бъде приложено това, ще трябва време. Дотогава ще използваме и други измерители на инфлацията, които включват разходите за собствено жилище, така че да подобрим представата си как се променят цените в икономиката.“

Тоест ЕЦБ приема за измерител на инфлацията „Хармонизирания индекс на

потребителските цени“.

Същият се изчислява и от Националния Статистически Институт (НСИ), но вижте какво пишат за него:

„1.2. Разлики между ХИПЦ и националния индекс на потребителските цени (ИПЦ)

Изчисляваният ХИПЦ се различава от националния ИПЦ. Основната причина за разликата между двата индекса е различния обхват на ХИПЦ и на националния ИПЦ по отношение на третирането на потреблението на нерезидентите на територията на страната. Това потребление е обхванато при изчисляването на ХИПЦ, докато при националния ИПЦ е извън обхвата.“

С две думи – изключително важно е когато сравняваме инфлация,

1. тя да бъде изчислена по една и съща методология

2. Да включва в себе си едни и същи продукти.

3. Да използва един и същ базов период

Горните 3 предпоставки могат да изкривят реалната инфлация в която си решат посока. Могат както да я увеличат, така и да я намалят, според поставените от правителството задачи.

Веднага давам примери и обяснявам как се прави

Спомням си в младежките години, когато се ровихме на доста ниско ниво в начините за изчисление на инфлацията, бях много изненадан, че в наблюдаваните стоки влизаха галоши, обувки тип 501 и пиано. Колко често се купува пиано, аз не можех да кажа, но цената на пианото и на обувките тип 501 определяха инфлацията в България.

тези неща вече не влизат в потребителската кошница на българина, но влизат други подобни.

Освен това всяка стока влиза с определено тегло в потребителската кошница (всички стоки и услуги, на базата на които се изчислява инфлацията). Тоест сменяме теглото на сиренето и сметката за инфлацията се попроменя значително. Включваме телевизор, който се купува веднъж на 10 години и инфлацията пада рязко, защото той си е и скъпичък. Както виждате ЕЦБ би желала в инфлацията да се включи и цената на жилищата.

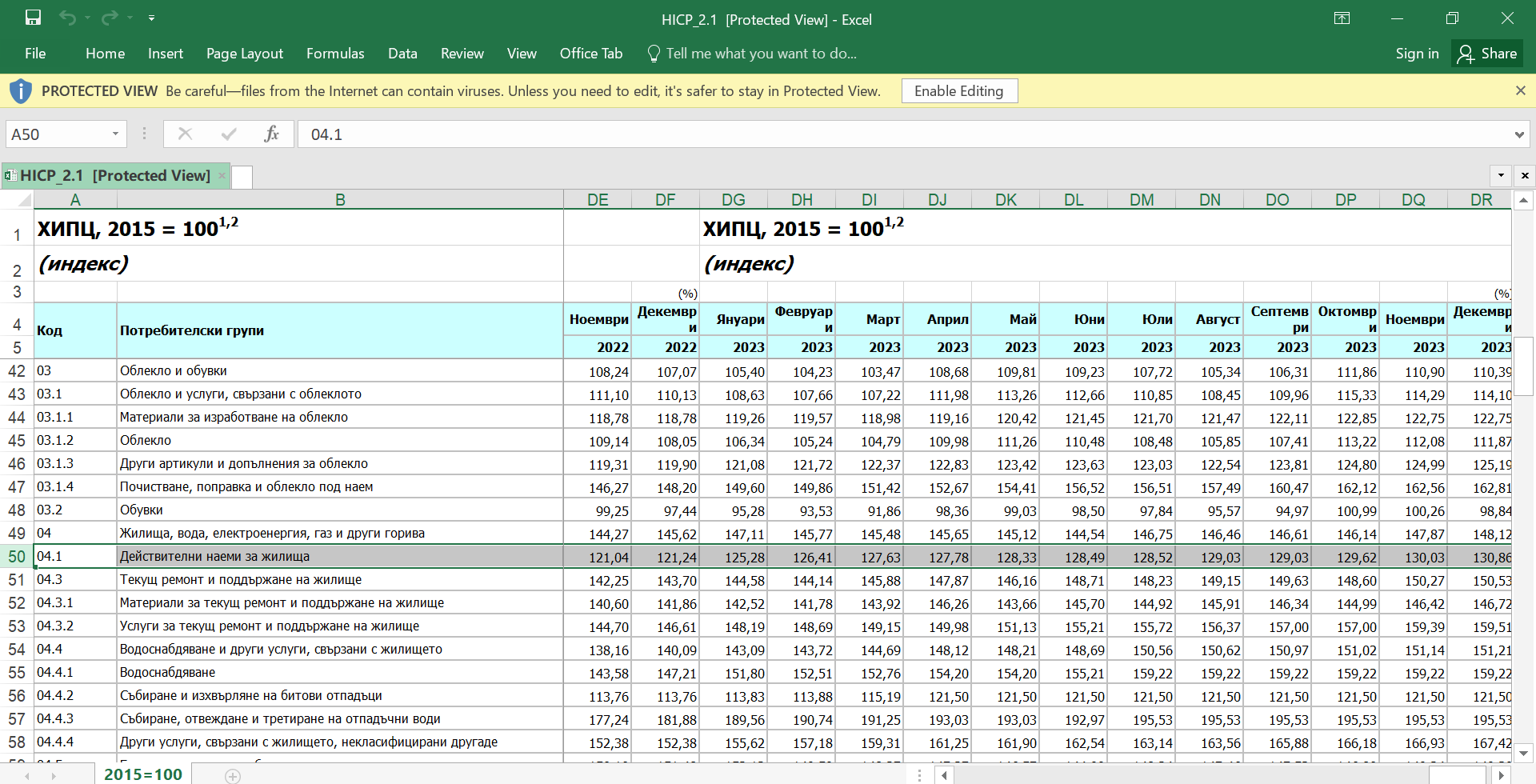

Може би тук е момена да кажем, че всеки НСИ изчислява и цени по групи стоки и сектори. Примерно в България се изчислява индекс на „Действителни наемни цени.“ Ето ги

Има индекси също за транспорт, за цени на имотите, за обзавеждане… Има индекси за всичко.

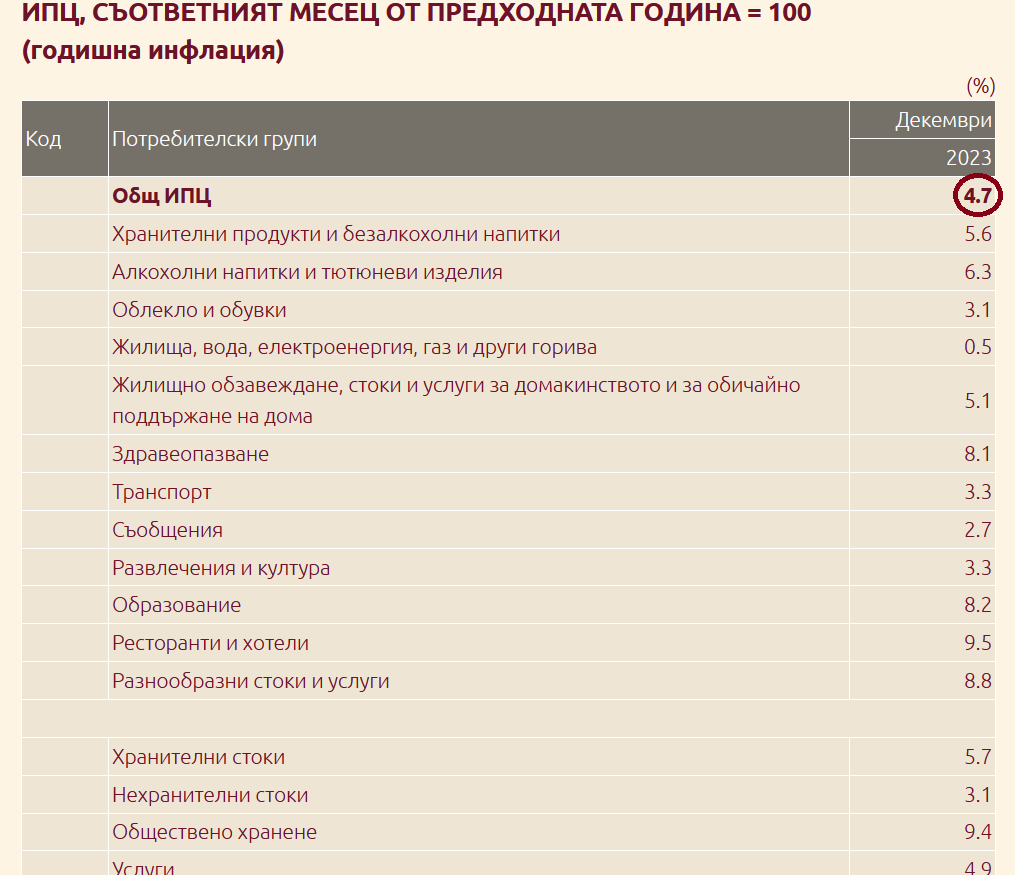

Най-важна е базата която взимате за изчисляването на инфлацията. Вижте каква разлика има когато за база вземеш осреднения CPI за миналата година или съответно същия месец на предходната година.

Виждате как когато говорите за инфлация, ако не споменете базата тя става 9.5% или съответно 4.7%. Това масово се пропуска, когато се прави пропаганда.

Как се събира обаче информацията за ИПЦ?

Има подбрани средностатистически семейства. Подбрани са така, че да копират структурата на нашето население. Плаща им се за да записват всеки свой разход в рамките на годината. Да, досадно е, но им се плаща (поне когато бях студент). А тази информация е доста точна.

Същото се прави и с фирмите. НСИ им се обажда и им заявява, че са средностатистическа фирма и са длъжни да пращат всеки месец отчети с покупки и разходи, но на тях не им се заплаща.

С две думи информацията, която се събира от НСИ е доста точна, но при нейното интерпретиране и систематизиране има доста възможности за „магии“. Едно обаче е сигурно – както при БВП, така и при инфлацията трябва да се внимава какви периоди се сравняват и изобщо каква информация. Примерно НСИ са публикували калкулатор, ако някой желае да си смята личната инфлация (Има и такъв термин). Ето линк https://www.nsi.bg/nsipic/

Моето лично мнение е, че с въвеждането на CBDC (дигиталните валути на централните банки) всичко за инфлацията ще се знае за части от скундата с точност до стотинка. CBDC на базата на блокчейн технологията и във всяка продажба ще е закодирана цената, продавача, купувача… Но за това в друга статия.

Днес е важно да запомним, че както при БВП, инфлацията за прекалено дълги периоди е практически несравнима, а използваните индекси имат своите методологии, които позволяват по един или друг начин да се варира в изчисленията спрямо целите на управляващите.

Има също така лична инфлация, както и инфлация по групи стоки и браншове. В Австрия и Германия например, не можеш да вдигаш цената на наема с едномесечно предизвестие. Можеш само с размера на инфлацията на наемите, изчислена от тяхните НСИ-та. Има закон, има ред.

От мен на кратко за инфлацията – толкова

Васил Кендов – заклет макроикономист

Ако Ви е харесала статята, моля споделете я във ФБ и помогнете на блога да се развие

Моля използвайте приложената форма за записване на час за среща

[contact-form-7]

The post Инфлацията – CPI (consumer price index) или на български ИПЦ (индекс на потребителските цени) appeared first on Kendov.com.

Пиша тази статия поради многото запитвания на познати как да постъпят в конкретната ситуация с личните си финанси. Не мога да отделя на всички време по телефона, затова ще обясня на разбираем език какво се случва с банките, а по-надолу ще публикувам форма със заявка, за тези които искат да направим конкретна среща и да получат съвет или мнение, съобразени с техните лични финансови намерения.

Пиша тази статия поради многото запитвания на познати как да постъпят в конкретната ситуация с личните си финанси. Не мога да отделя на всички време по телефона, затова ще обясня на разбираем език какво се случва с банките, а по-надолу ще публикувам форма със заявка, за тези които искат да направим конкретна среща и да получат съвет или мнение, съобразени с техните лични финансови намерения.

Банките Вдигат Лихвата, Кога и с Колко ще Нарастнат Вноските по Кредитите?

Банките Вдигат Лихвата, Кога и с Колко ще Нарастнат Вноските по Кредитите?

Сега ли е момента за апартамента?

Сега ли е момента за апартамента? – Покачването на цените на имотите поради инфлация е различно от покачването поради нарастване на търсенето с цел задоволяване на нуждите.

– Покачването на цените на имотите поради инфлация е различно от покачването поради нарастване на търсенето с цел задоволяване на нуждите.