В края на 2023 г. до БНБ, Прокуратурата, КФН и ЕЦБ е подаден сериозен сигнал по новия закон за защита на лицата, сигнализиращи за нарушения. В него се излагат съмнения,…

Пълният запис на видеото с Роси Денева и Васил Кендов можете да намерите в платената секция на Patreon канала Kendov.com

Очаквани промени

– Лихвите по кредитите ще нараснат и ще се изравнят с европейските (между 6-7.5%)

– Кредитирането ще се свие под натиска на ЕЦБ и БНБ

– Цените на имотите ще се диференцират по показател ново и старо строителство

Моля използвайте приложената форма за записване на час за среща

[contact-form-7]

БНБ иска ограничаване на кредитирането, но какви ще са последстията за икономиката, цените на имотите и лихвите по кредитите

———————————————————————————————- Изчезват фаторите, които водеха до ръст в цените на имотите

Първият е голямото количество сиви капитали

Вторият фактор е липсата на алтернатива за инвестиции

Третият фактор който движеше пазара на недвижими имоти бе страха от инфлация и загубата на спестявания.

Четвъртият фактор – ниските лихви

———————————————————————————————————————-Миналата седмица управителят на БНБ Димитър Радев изказа мнение, че кредитирането създава опасности пред развитието на икономиката и увеличава риска от рецесия.

Най-вероятно е прав, но това по-скоро е следствие от водената държавна политика. Едно ограничение на кредитирането ще доведе след себе си достатъчно проблеми, затова трябва да се прави внимателно.

В строителството и недвижимите имоти в България работят над 250 000 души, което определя брашна като структуроопределящ и съответно изключително важен за други индустрии. Евентуален проблем с него ще се отрази на други бизнеси и брашове, примерно на строителните материали и тяхното производство, на мебелната промишленост, че и на застраховането ако щете.

Какво загатнаха от БНБ и какви ще са последствията за лихвите и цените на имотите?

Всички чувстваме инфлацията. Според НСИ тя е в размер на 4.7% през Декември, спрямо декември 2023. Ето писал съм как работи инфлацията тук

Това което БНБ загатва е, че инфлацията се дължи основно на голямата експанзия при кредитите. Чрез тях се влива парична маса в обращение и това вдига цените на всичко, включително и на имотите. Виж заплатите обаче не следват темпа на инфлация НИКОГА!

Те зависят и от ефективността на бизнеса, но това е друга тема. Засега ще се концентрираме върху мотивите на БНБ да иска ограничаване на кредитирането, възможните ходове и последици.

България е поела ангажименти за приемането си в монетарния съюз и един от тях е размера на инфлацията. Но както казахме ако паричната маса в обращение се увеличава, няма как и инфлацията да не расте. БНБ отчита това като проблем и е наясно, че е единствената институция, която може да реагира, макар и с доста ограничен набор от мерки заради валутния борд.

Една от най-„хард“ мерките, за която загатна управителят на БНБ е въвеждането на единни минимални изисквания за кредитоискатели. На практика има 3 основни показателя при отпускането на кредит – съотношенито ДЪЛГ/ДОХОД (какъв % от дохода може да е вноската), минимален разполагаем доход на глава от семейството след вноската по кредита, и така нареченото LTV (Loan to value или % на финансиране). Тези 3 показателя са най-лесни за контрол и проследяване. Също така най-лесно могат да ограничат размера на отпускания кредит, а от там и паричната маса в обращение.

Коментираме кредитите за населението, защото при бизнескредитите няма чак такива ръстове. Фирмите също така доказано управляват по-добре заемния ресурс. Те го използват за закупуването на активи или за генериране на доход, докато покупката на апартамент от доста дълго време се явява ПАСИВ за кредитоискателя, а не актив носещ доход. В повечето случаи отдаването му под наем носи около 4% годишна доходност след приспадане на амортизации и всички останали разходи. Затова и повечето кредитоискатели използват имотите за запазване на стойността на парите си, а не за бизнес. И са прави.

Най-неразумното е да държиш пари в банка по време на инфлация!

Дори да приемам за верен отчетената инфлация на НСИ от 4.7% то пак си е далавера да изтеглиш кредит, защото %-та на годишния процент на разходите (ГПР) е около 3.2% в момента. Окъде идва обаче рискът при покупката на имот?

Изчезват фаторите, които водеха до ръст в цените на имотите

първият е голямото количество сиви капитали

Колкото и невероятно да се струва на повечето хора, ръста на цените в последните години бе мотивиран от инвестирането на сиви капитали. А такива има СТРАШНО МНОГО!

Представете си какво би станало със сивите капитали в лева, ако въведем еврото? Не могат да се внесат в банка, не могат да се обменят на чеийндж бюро, понеже са примерно 5 000 000 лева. Къде да ги „превъртиш“ така, че да е сигурна сделката?

Най-добре юридически са защитени сделките с недвижими имоти. Няма много други алетрнативи на юридическа защита. Ако искате си купете дялово участие в някое предприятие и се включете като съдружник. При първите проблеми ще усетите, че нещата се разпадат и няма кой да Ви защити от съдружника. Поне не законодателно. Затова… недвижимо имотче.

Именно тези сиви капитали вдигнаха цените на недвижимите имоти 2022г. Тогава 55% от сделките бяха в брой и едва 45% с банков кредит. В края на 2023г. По отчети на НСИ нещата са се променили. Около 56% от покупките на недвижими имоти са с банкови кредити, а 44% са в брой. Освен това броя на сделките намалява с 15% на годишна база. Не е малко, но все пак кредитирането расте и това помпа инфлацията като нищо друго. Както казахме тези пари от редитирането стигат до 250 000 души непосредствено заети в строителството и още куп обслужващи странични бизнеси. Това поражда инфлация.

Вторият фактор е липсата на алтернатива за инвестиции

Мантрата на всички финансови „гурута“, че човек трябва да се стреми към „пасивен доход“ поражда една истерия з аполучаване на наем.

Аз не съм съгласен с тези определения за „пасивен доход“, защото имам много клиенти, които получават наеми и тов аопределено не е пасивен доход. То не е чистене след наематели (когато даваш чрез AirBNB), то не е ремонти и майстори след изнасяне на наемател, то не е мебелисти, когато го обазавеждаш, то не е съдебни дела, когато не си случил на наематели и са ти изнесли техника и обазавеждане или са съсипали апартамента.

Естествено на всичко това си има противодейстие, но всяко противодействие изисква време, средства и контрол, което вече започва да се бие с концепцията за «пасивен доход».

Но както казахме алтернативите за спасение на спестяванията по време на инфлация сад оста ограничени и със слаба законодателна защита. При моите клиенти се забелязва склонност за алтернативни инвестиции за защита на спестяванията на борсата, в крипто, в злато или в други активи. Но за това се изискват също определени познания и разбира се време, необходимо за «управление на инвестицията». Иначе – ДА, СТАВА! Става да инвестирате в ценни метали или в крипто, но това вече е доста далеч от определението «пасивен доход». По-скоро бих го нарекъл допълнителен доход. Но това също е предмет на отделна статия, която обмислям да напиша.

Така че – ДА, покупката на недвижим имот е алтернатива на спасение на спестяванията, но ако не е сметната добре, може и ще доведе до загуби в следващите години.

Третият фактор който движеше пазара на недвижими имоти бе страха от инфлация и загубата на спестявания.

Изключително резонна причина да закупиш имот, но и този фактор започна да губи влияние. Темпа на инфлация намаля, а БНБ и ЕЦБ искат да ограничават кредитирането. Моя опит показва, че щом поискат да го правят те ще го направят. Дали ще е с повишение на лихвите или чрез административни мерки по налагане на единна система за оценка на кредитоискателя е без значение. Решили с аи е въпрос на време.

Четвъртият фактор – ниските лихви

Както се казва – „Няма вечно да е така“. Сами разбирате, че няма как за дълго в Австрия лихвите по ипотечни кредити да са 7%, а в България 3%.

Писал съм много за начина на формиране на лихвата по кредитите. В България тя е „вързана“ с лихвата по депозитите. Сега си представете, че влезем в монетарния съюз и въведем еврото. Ами, че то спестяванията веднага заминават за Германия, където лихвата по депозити е 2%, а не 0,1% както е у нас. И тогава добрата капитализация на нашите банки заминава на мига. Единствения начин да съберат средства ще е чрез повишаване на лихвите по депозитите. Може и чрез външен кредит, но няма да е на 0,1%, колкото плащат в момента по депозитите. Имайте предвид, че EURIBOR (1m) в момента е 3.87%. Около тази лихва се рефинансират европейските банки.

Хипотетично правителството може да реши да се финансира не от външните пазари, а да остави доходността от 3-4% на вътрешния пазар и да се финансира от излишните средства от българските банки. Това ще намали ликвидността им допълнително, но пък ще намали и възможността им да кредитират, което е търсена цел от БНБ. Според мен координацията на БНБ и правителството е тази сфера не е най-добрите, но явно има и други политически фактори, които ние не знае. Едно е ясно – БНБ иска да ограничава паричната маса в обращение, а правителството се чуди как да я увеличи. Какво се случва на този етап, ще стане ясно по-натам. Засега действията са разнопосочни.

Ако трябва да обобщя, покупката на недвижим имот в следващите години до влизането в монетарния съюз няма да е най-успешната „инвестиция“ откъм доходност. По-скоро ако се търси спасение за спестяванията ще бъде може би един от малкото добре защитени от закона варианти. Естствено и тук трябва да се внимава какво се купува и на каква цена.

Личните ми очаквания са, че след въвеждането на еврото или по-скоро малко преди това, сивите капитали ще пожелаят да се освободят от недвижимите имоти, в които са в момента и на никой няма да му пука дали е загубил 10-15% от инвестицията в недвижим имот, защото е „изпрал“ парите си. Пак казвам – става въпрос за много големи суми за препиране, които ако останат в левове ще бъдат загубени безвъзвратно. Година след приемането на еврото, цените отново ще тръгнат нагоре, но не и преди това. Преди това ще има спад.

Успех с инвестирането и знайте, че консултацията е нищожна като цена в сравнение с потенциалните пеалби или загуби.

Васил Кендов – финансов консултант

Ако Ви е харесала статята, моля споделете я във ФБ и помогнете на блога да се развие

Моля използвайте приложената форма за записване на час за среща

[contact-form-7]

В четвъртата част от поредицата ни за бизнеса ще разгледаме една не съвсем позната, но все по-важна част от българската икономика – финтех. Какво значи финтех, какви проблеми решават финтех компаниите и с какви предизвикателства се сблъскват? Отговорите ще потърсим с директора на Българската финтех асоциация – Георги Пенев.

Георги Пенев започва работа в ИТ сектора преди 8 години, след което бързо преминава към водеща роля в бизнес развитието на печелеща награди българска финтех компания. Има бакалавърска степен по политически науки от УНСС и магистърска степен по публична политика и мениджмънт от Университета в Глазгоу.

Георги, може ли да обясните накратко какво стои зад понятието финтех?

Терминът е съчетание от думите финанси и технологии. Финтех се отнася за компаниите, които прилагат технологии за улесняване, дигитализиране и автоматизиране на финансовите услуги. Може би най-известният пример за технологии във финансите е банкоматът. В най-общ смисъл обаче финтех обхваща иновациите във финансовия сектор, които конкурират традиционните финансови процеси и институции, като банките например.

Как се развива секторът у нас през годините?

Историята всъщност е много интересна. Ровейки се из различни източници, открих, че през 1968 г. Българската народна банка (БНБ) започва да използва компютър – колкото стая, за изчисляване на сметки. Затова може да приемем тази година за отправна точка. Финтех всъщност започва от банките. Първата финтех компания след падането на тоталитарния режим у нас е добре познатата на всички „Борика“, в която участие има и държавата.

С технологичния бум обаче тежестта постепенно се измества към услуги, сходни на банковите и предлагани от малки и средни предприятия, но с по-високо качество от гледна точка на бързина, достъпност и цена. Днес финансите на всеки от нас са на само няколко клика разстояние през телефона. А разплащанията, кредитите и застраховките например са само част от широката гама от услуги и продукти, които обхваща финтех индустрията.

Имате ли данни колко голяма всъщност е финтех индустрията в България и какъв дял представлява от икономиката ни?

В България оперират 156 финтех компании, без да броим банките, а заетите наброяват приблизително 12 000 души. По данни на годишните ни отчети приблизително 44% от служителите в сектора са жени. За сравнение, заетите във Великобритания жени в нашата сфера са едва 30%. Средната брутна заплата на работещите пък надхвърля 3000 лв. Редно е да отбележим, че извадката за данните е от 22 компании. Над 80% от финтех компаниите в България са малки и средни предприятия. И не са само български – на нашия пазар оперират около 60 чуждестранни компании с българските си дружества или с офиси у нас.

Бихте ли ни разказал как технологиите променят финансовия свят?

С развитието на компютърните и информационните технологии финансовият свят става все по-достъпен за все повече хора. Процесът на financial inclusion, или включването на повече хора във финансовия свят, се ускори драстично през последните години. Необходимостта да посещаваме физически банкови офиси например става все по-малка. С едно обаждане можем да решаваме финансови въпроси, а с електронна идентификация през телефона можем да изпълним административни задачи бързо и лесно.

Всяка страна върви по този път, адаптирайки се към собствените си особености и развитие. Страните от Африка също търсят креативни решения и модернизация на финансовия сектор въпреки лошата си инфраструктура и условия. Хората в Кения например имат възможност за банкиране чрез SMS система, известна като M-PESA, която улеснява трансфера на средства, предоставяйки значителна сигурност на потребителите.

С какво финтех е ценен за българската икономика?

Компаниите в сектора са предимно малки и средни предприятия, които играят ключова роля във финансовия сектор, без да имат банков лиценз. Тоест те не оперират като банки, но предлагат сходни услуги и продукти по много по-лесен и удобен начин. В същото време финтех компаниите не подлежат на всички тежки финансови регулации като банките, което ги прави много по-гъвкави.

Финтех практически съществува, защото финансовите иновации, технологии и дигитализацията изпреварват съществуващото законодателство, което трябва да ги регулира. А това води до няколко важни предимства за пазара.

Четири от пет компании в сектора са с реализиран висок експортен потенциал и са около четири пъти по-добре позиционирани на чуждестранните пазари от средното за българските фирми.

Българската финтех асоциация работи за най-добро позициониране на страната ни на европейско и световно ниво. Добрият имидж и подготвените ИТ кадри у нас носят изключителна добавена стойност на страната ни, защото привличат ключови чуждестранни инвестиции и предприемачи. Немската Commerzbank например разкри отдела си за дигитална трансформация от около 300 души именно в България.

Сама по себе си финтех индустрията произведе малко над 1,5 млрд. лв. приходи за 2021 г. И макар да е все още малка като дял от брутния вътрешен продукт, финтех нишата придобива все по-ключово значение за българската икономика заради високата конкурентоспособност на компаниите на европейските и глобалните пазари.

А с какви предизвикателства се сблъсква развитието на финтех средата?

Освен финтех компаниите, екосистемата обхваща множество други компании и хора с подпомагащи функции, например специалисти по киберсигурност, адвокати и кантори, специализирани в сферата, и др. За да продължи да се развива финтех екосистемата, е нужно засилено взаимодействие както с държавата, така и с академичните среди.

Предизвикателствата пред сектора са свързани най-вече със създаването на устойчиви връзки между бизнеса и институциите. Преди всичко е нужно да се обясни важността на сектора както от икономическа, така и от чисто практическа перспектива за потребителите. БНБ като висш надзорен орган и Комисията за финансов надзор (КФН) като регулатор все още не третират финтех компаниите с нужното внимание. Липсата на надзор обаче крие рискове и създава условия за злоупотреби.

Същевременно БНБ няма дългосрочна стратегия за развитието на финансовия сектор у нас, което води до липса на сигурност и предвидимост за компаниите. Затова е нужно спешно осъвременяване на работата на надзорните органи и регулаторите, за да посрещат изискванията на динамичната финансова среда.

Какви са конкретните стъпки за осъвременяването им?

Преди всичко трябва да се подобри комуникационната инфраструктура между институциите и бизнеса. Това може да стане чрез въвеждане на т.нар. иновационни фасилитатори. Те представляват единна централизирана точка за комуникация между БНБ, регулаторите и бизнеса. Може да звучи сложно, но всъщност става въпрос за създаване на обикновени канали за комуникация, като телефонна връзка и имейл, чрез които компаниите да имат постоянен достъп до експертност от БНБ, КФН и Комисията за защита на личните данни.

Идеята е финтех компаниите и предприемачите в сектора да могат да предоставят своите идеи и план за развитие (pitch deck), да разберат дали са приложими спрямо местното законодателство, да научат на какви регулации трябва да отговарят, за да установят бизнеса си, трябва ли им определен лиценз и т.н. Въпреки че информацията, предоставена от органите, няма как да е законово обвързваща – тоест не можеш да се позоваваш на нея в съда например, – тя би била изключително ценна за компаниите, защото идва от най-висша инстанция. Такива иновационни фасилитатори действат успешно в прибалтийските държави. Само за миналата година в Естония са постъпили близо 300 запитвания към финансовия регулатор относно правенето на финтех бизнес в страната, 70% от които на английски език. Това свидетелства за огромния интерес към разгръщане на чужди бизнеси на територията на страната.

С какво могат да допринесат политиците?

Липсата на адекватно законодателство към момента крие както рискове, така и възможности. Политиците могат да отключат солиден потенциал за развитие с правилните промени, от което да спечелим всички ние като граждани. Ето и един важен пример. Всеки от нас плаща данъци. Това става дигитално с карта или на установените физически локации. Законът досега не позволява транзакциите да се извършват през финтех платформи.

Проблемът тук е, че при всяко картово разплащане държавата плаща на съответната банка такса под формата на процент от сумата. Финтех компаниите могат да предоставят същата услуга, но на много по-ниска цена – таксите могат да бъдат намалени с поне 50%, което по наши изчисления би спестило на държавата и данъкоплатеца десетки милиони левове годишно.

В по-глобален мащаб политиците ни трябва да издигнат развитието на финансовия сектор и иновациите като приоритет. Друга постсоциалистическа страна, като Литва, вече има над 200 финтех компании. Това в голяма степен е резултат от обявената през 2016 г. национална цел страната да се превърне в стартъп нация. Точно заради държавната подкрепа една от най-популярните финтех компании – Revolut, получи банков лиценз точно от Литва. Лиценз, който използва из целия Европейски съюз.

Ако погледнем към образованието, Финтех асоциацията е известна и с тясното си сътрудничество с академичните среди. Как си взаимодействате с учебните заведения?

В колаборация със Стопанския факултет на Софийския университет „Св. Климент Охридски“ подкрепяме магистърската програма по финанси, инвестиции и финтех с преподаватели и практици от частния сектор. Заедно провеждаме ежегодно и финтех хакатон – From Zero to Fintech, с идеята да дадем възможност на студентите да създадат собствена финтех компания. В рамките на семинарите и уъркшопите участниците имат възможност да развият бизнес модела си, да тестват продукта си и да предоставят решение на реален финтех казус.

Освен на ниво висше образование подкрепяме въвеждането на образователни програми за финансова грамотност сред учениците. Целта е да се запознаят с функционирането на финансовия свят и да придобият чисто практически знания за традиционните и алтернативните финансови услуги и продукти, за положителните им страни и рисковете, които крият.

Много грешно е схващането, че при влизането в монетарния съюз, лихвите по кредитите ще паднат. Реално е точно обратното!

ЛИХВИТЕ ПО КРЕДИТИТЕ ЩЕ СЕ УВЕЛИЧАТ и това е 100% сигурно

Веднага обяснявам защо.

Как се образуват лихвите по кредитите в ЕС?

EURIBOR + фиксирана надбавка = Лихва по кредита

Понеже надбавката е фиксирана за целия период на кредита, то размера на лихвата е пряко свързана с промяната в EURIBOR. Как обаче се променя той и какво му влияе?

По дефиниция EURIBOR e лихвеният процент, по който банките търгуват една с друга свободните си парични средства. Той се публикува в 5 варианта – седмичен, месечен, тримесечен, шествесечен и годишен. До тук добре, всичко е пазарно. Обаче има още един индекс, който влияе доста директно на EURIBOR-a. И това е

ECB-refinancing-rate

До тук бяхме с пазарния показател!

За разлика от БНБ, Европейската централна банка има право да рефинансира европейските банки при ликвидни проблеми. Това рефинансиране се случва по този индекс ECB-refinancing-rate! А той вече не е пазарен. Той се решава на заседание на ЕЦБ и се обявява.

В този ред на мисли, банките могат да вземат пари или от междубанковия пазар, като по този начин влияят на EURIBOR-a, но могат да ги вземат и от ЕЦБ директно, което на практика принуждава EURIBOR-a да следва движението на ECB-refinancing-rate.

Затова няма да сгрешим ако кажем, че на практика ЕЦБ определя EURIBOR-a с решение на своя изпълнителен орган!

За срещa с мен моля използвайте посочената форма.

[contact-form-7]

Сега да видим как стои въпросът с Основния лихвен процент в България (ОЛП).

както казахме по-горе БНБ няма право да рефинансира българските банки директно, понеже сме във валутен борд. Реално затова беше въведен валутният борд. БНБ с онова си управление, просто не можеше да спре да рефинансира проблеми банки, а това ни докара хиперинфлацията.

Но да се върнем на ОЛП. В основата му е така наречения индекс LEONIA+. Той беше „изчистен” и „съгласуван” с ЕЦБ, за да може методиката за изчислението му да е абсолютно една и съща в целия ЕС. Предходния индекс беше просто LEONIA (без +), а още по-предходния SOFIBOR.

Та този индекс е истински пазарен и отразява междубанковата търговия на свободни парични средства. БНБ не може да му влияе и може би половината банки го използват за основен индекс при формирането на лихвите по левови кредити.

От поне 10 години депозитите в банките нарастват постоянно. Ще рече, че банките имат достатъчно пари под формата на депозити, за да търгуват помежду си. Затова и този индекс е нисък. В момента той дори е висок – 3.45%, като за определянето му са извършени 13 сделки между банки и са изтъргувани 447 000 000 лева.

EURIBO-a от друга страна се движи между 3,65% (месечен) и 4.06% (годишен).

Голямата разлика идва от това, че в ЕС банките вече имат нужда от пари и съответно проблем с депозитите. ЕЦБ затегна паричната политика и те трябва да търсят пари от ЕЦБ, да привличат депозити или да търгуват помежду си. Всички тези опции неизменно ще водят до увеличеие а лихвите.

У нас обаче банките са червиви с пари, защото просто спестяванията в левове няма в какво да бъдат инвестирани. Тоест банките ни са добре капитализирани, за да им се налага да търсят пари срещу лихва, което би повишило и ОЛП-то ( LEONIA+), респективно лихвите по кредитите.

В един хубав момент, когато затрием лева, вече няма да можем да „доказваме”, че в лева би била по-ниска лихвата по кредитите, просто защото няма да има такава валута.

Друг е въпросът за банките обаче. Ако влезем в монетарния съюз, те ще могат да се снабдяват с по-евтини кредити директно от ЕЦБ при нужда, EURIBOR + рискова надбавка, което при всички положения ще е повече от лихвата която банките плащат по привлечените депозити от граждани (клони към 0 в момента).

В тази връзка нещата с приемането на еврото се свеждат до евтин ресурс за българските банки и по-високи лихви по кредитите за физичските лица.

Естествено премахването на лева и въвеждането на еврото има още десетки аспекти, но ако говорим за лихвите по кредитите, то те ще бъдат по-високи, а не по ниски.

И ако сте стигнали до тук – знайте, че предоговарянето на кредита може да Ви спести пари или да Ви струва много скъпо.

Банките Вдигат Лихвата, Кога и с Колко ще Нарастнат Вноските по Кредитите?

След като отчетоха рекордна печалба на полугодието от 1 млрд. лева (ръст от 55%), банките започнаха да вдигат и лихвите по кредитите. За да разберем кога това е мотивирано, ще трябва да обърнем внимание на начина на формиране на лихвата и причините за нейното повишение.

ФИРМЕНИ КРЕДИТИ – те са първите, които вече усещат промяната

Фирмите нямат тази законова защита от едностранно вдигане на лихвата, която имат физическите лица. Имаме „Закон за потребителския кредит” и „Закон за кредитите за недвижими имоти на потребители”, но нямаме Закон за фирмените кредити. В този ред на мисли, банките имат правото да определят лихвата и методиката за промяната й както преценят. Въпреки това тяхната лихва се определя по някаква методика, която ще разгледаме след малко.

Как се стигна до вдигане на лихвите?

Това което трябва да знаете е, че ВИСОКА ИНФЛАЦИЯ = ВИСОКИ ЛИХВИ

Високите лихви са в основата на борбата с инфлацията. На практика от 2008г. централните банки по света правят така наречените „Количествени облекчения”. Няма да се спирам на механизма на тези Количествени облекчения, но в крайна сметка те водят до увеличение на паричната маса в обращение (някои го наричат жаргонно печатане на пари, макар да има разлика), оттам и инфлация.

А паричната маса в обращение нарастна в пъти, особено след COVID мерките.

Подобна е графиката за всяка голяма централна банка в света – ECB, Bank of England, Bank of Japan…

При нивото на кредитна задлъжнялост в САЩ и ЕС, вдигането на лихвите директно се отразява в спад на печалбите, потреблението, нарастване на вноските по жилищни и потребителски кредити и в крайна сметка в рецесия.

Другият начин за избягване на рецесията е участието във война, но това е отделна тема, която дискутирам на Фейсбук профила си. Сега говорим за лихвите.

Начинът по който се образува лихвата, предопределя и нейното покачване

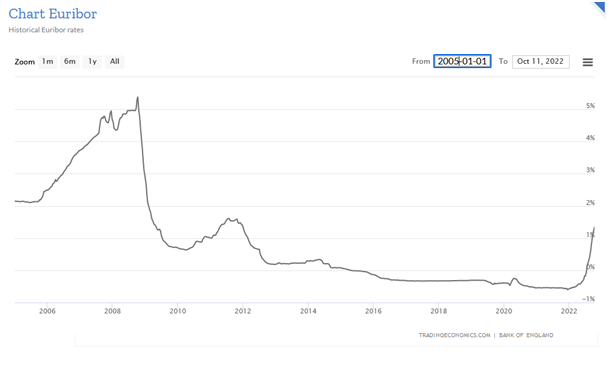

1. Съществуващи пазарни индекси + Надбавка

Има най-различни пазарни индекси. У нас най-често се изпозлва EURIBOR. Той се обявява от Европейската банка и когато сте теглили кредит в Евро банките, които го изполват образуват лихвата по следния начин:

EURIBOR + фискирана надбавка = ЛИХВА

EURIBOR-ът може да бъде месечен, годишен, тримесечен и щестмесечен. В зависимост от това, промяната му в лихвата се отразява веднага или след няколко месеца.

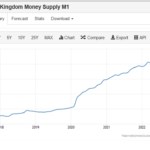

Ето как се е движил едномесечния EURIBOR във времето

Друг пазарен индекс е познат като Основен лихвен % на БНБ. Предполагам повечето хора са чували за него. Той се изчислява на основата на друг индекс, наречен LEONIA +, отново изчисляван и публикуван от БНБ.

В банковите договори съм срещал и двата индекса при формирането на лихвата.

За срещи и консултации по банкови кредити и неволи, моля използвайте посочената форма.

[contact-form-7]

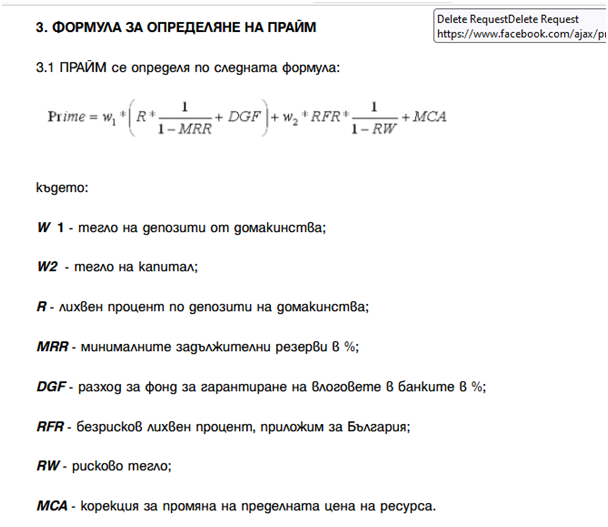

2. „Измислени” пазарни индекси. – Нашето законодателство не е конкретизирало пазарните индекси, които да участват във формирането на лихвата. Дадена е възможност да се избира или съставя такъв индекс. И банките се възползвта от тази възможност и, въпреки че в закона е записано как „Условията и методиката за промяна на лихвата по кредита, трябва да бъдат написани на прост и разбираем за кредитоискателя език”, някой банки са склонни буквално към извращения. Ето примерно пазарния индекс „Пайм” на Пощенска банка.

Ако не можете да се ориентирате, не се притеснявайте. Аз също не мога, а това ми е работата.

Просто клиентите с такъв начин на образуване на лихвата, не могат да се ориентират с колко и кога би трябвало да се повиши лихвата им, респективно вноската. Те са се оставили на милостта на банката и БНБ, която пък твърди, че контрола над тези индекси не е в нейния ресор.

Повишаване на вноските по кредитите

Какъвто и индекс да се използва при формирането на лихвата по кредита, ВНОСКАТА ЩЕ СЕ ПОВИШИ ако пазарните индекси се повишат. Обратното естествено не винаги е вярно, но това е въпрос на допълнителни клаузи в договорите за кредит.

Забелязвате, че последните месеци пазарните индекси са се повишили (EUIBOR, LIBOR, ОЛП на БНБ) като следствие на инфлацията. Колкото е по-голяма тя, толкова повече ще се повишат и лихвите по кредитите (респективно вноските). А тенденцията тепърва започва.

Какво да очакваме?

Към днешна дата на финансовите пазари в UК е тотален хаос. Няколко големи европейски банки също се клатят и очакват държавна помощ. Помните какво стана при предходната криза с Lehman Brothers? Само Deutsche Bank е 3 пъти по-голяма от Lehman, а се налага за 3-ти път да я спасяват в рамките на 7 години. Като се казва „спасяваме”, разбирайте да измислим механизъм с който да „налеем” пари в нея. Както казахме, всяко наливане на пари в условията на инфлация, води до още по-голяма инфлация, репективно лихви. В UК миналата седмица „наляха” пари в пенсионната си система за да не фалира.

Към днешна дата лихвите по ипотечни кредити в UK и USA са 7%. В България са 2.5-3%.

Мислите ли че нашият имотен пазар е по-стабилен и по-доходоносен от Американския или Английския, че лихвите да бъдат по-ниски? Къде е по-добре да давате имот под наем, в Лондон или в София?

У нас просто тенденцията идва със забава от 6-10 месеца.

Лихвите се качват и ще продължат да се качват. Моето лично мнение е, че в рамките на година ще недхвърлят 10%. Първи ще го усетят фирмите, поради липсата на законодателство, което да ги защитава. В тази връзка е добре да се приготвят и да не чакат последния момент. Правим такива консултации, а скоро възнамерявам да направя и курс по фирмени и лични финанси във време на криза.

Вземете мерки – време е!

За отбрана информация касаеща кредитирането и лихвите, моля последвайте ме в Телеграм канала Kendov.com

За срещи и консултации по банкови кредити и неволи, моля използвайте посочената форма.

Според статистиката на БНБ, през март 2022 жилищните кредити са нарастнали с 18.3% за една година.

Не е малък ръста. За съжаление БНБ го публикува единствено като сума на кредитите, но не и като бройка. Поради тази причина не може да се каже дали ръста в кредитирането е на база увеличено търсене или увеличение на цените.

БНБ – какво да се прави? Ще си правят каквото си искат шом законът им го позволява.

Според моята практика се наблюдава засилено търсене. Има разбира се и покачване на цените, но определено има и нарастнало търсене.

До преди година ръста в търсенето се мотивираше от покупката на имот като форма инвестиция. Затова и нарастнаха отдаваните под наем в AIRBNB имоти. В момента обаче двигателят на покупката на имоти е СТРАХЪТ ОТ ИНФЛАЦИЯТА.

В масовия случай хората имат спестени около 50-60 000 лева и мислят как да ги защитят.

За съжаление в Бълария няма много алтернативи за инвестиции. Много финансисти спорят с мен, че борсите са един добър вариант, но аз не мисля така. Как си представяте масовия човек в България да инвестира през борсите на запад?

И са си прави хората донякъде

Официалната инфлация в момента е 10.2%, но според мен е доста по-висока. Нека не забравяме, че само преди месец, бюджета беше сметнат при инфлация от 5.4%. Не е много професионално от страна на финансовото министерство да не може да педвиди месец напред как ще са цените, но както се казва – това имаме с това работим.

Моето субективно мнение е, че инфлацията гони 20% и това няма да е краят. Затова няма смисъл да държите пари в брой. Моя съвет е оставете си някакъв кеш като за покриване на 6-7 месечни разходи и останалото о вложете някъде. Ако няма друго и имота е вариант, СТИГА ДА НЕ СЕ „ИЗЦЕПИТЕ” С размера на КРЕДИТА!

В какъв размер да е той, вече е тема на друг разговор и е доста индивидуално понятие (според доходите и професията), но при всички положения, спестяванията е добре да бъдат в някакъв актив.

Инфлацията е по-висока от лихвата

Докато инфлацията е по-висока от лихвата по кредита, вие сте на „далавера”. В момента лихвите са под 3% по жилищите кредити. Има обаче дин проблем – Защитени ли са доходите ви?

Нека не забравяме, че при инфлация, някои фирми съкращават персонал, а потреблението се свива. И тук идва специфичната самопреценка – Вие ценан кадър ли сте и бизнесът в който работите вияе ли се от инфлацията?

Най-неприятно е когато работиш за чужда компания и тя реши да съкращава персонал. Това винаги се случва в най-малката и отдалечена икономика, каквато сме ние.

Естествено западните компании в момента са предпочитано място за работа, но не винаги е било така. Особено във времена на криза. Бил съм свидетел на закриване на бизнеси буквално за една нощ.

Частните бизнеси с кредити са най-затрашените

Когато имаш бизнес и теглиш фирмен кредит, банките винаги изискват собственика да стане поръчител на фирмата. Това определено е доста рисково и ако бизнесът закъса, нямате много време за реакция. Не сме много хората, коитио сме в състояние да помогнем в такъв момент.

Изобщо при лош кредит трябва да се действа много бързо, ако не искате да се окажете със запорирани сметки и възбранено имущество.

За срещи и консултации по банкови неволи, моля използвайте посочената форма.

[contact-form-7]

Но да се върнем на имота като опция по време на инфлация. Да, добър вариант е, но не трябва да се прекалява. Трябва да съобразите доста фактори – цена, размер на кредита, професия, доходи, % финансиране, риск който поемате… Оказва се за пореден път, че недвижимите имоти може и да спасят спестяванията на българина. Трябва да се внимава обаче!

Васил Кендов – финансов консултант

Ако решите, че тази статия Ви е била полезна, моля споделете я във Фейсбук и се абинирайте за канала в Youtube

– Покачването на цените на имотите поради инфлация е различно от покачването поради нарастване на търсенето с цел задоволяване на нуждите.

– Преброяването ще даде доста ясна представа както за населението, така и за празните имоти.

– Защо в други стролици по света няма толкова празни недвижими имоти като в България?

В последните месеци стана много модерно да се говори за ИНФЛАЦИЯ. Винаги се посочват цените на строителните материали и металите. Понякога и олиото.

В общия случай, щом се говори активно за инфлация, тя вече е факт. Но как тя влияе върху живота на хората е съвсем „друга бира”. Колко често си купуват метали? А колко пари давате за олио месечно?

Да… Предметите от метал, които купувате и храните, които съдържат олио ще повишат цените си, но ако се замислите точно тези покупки няма да натоварят много семейния Ви бюджет.

Виж обаче тока, газта и водата са нещо базово. Те влияят върху цената на всички стоки и всички производства.

Но да се върем на цените на недвижимите имоти. Защо се покачват и защо БНБ смята, че се формира балон?

За последната година и половина, централната банка на САЩ (Федералният резерв – ФЕД) увеличи паричната маса в обращение от 6,3 трильона на 19 трильона долара (БВП на България е около 69 млр. Долата). Подобно е положението и с Европейската централна банка – ЕЦБ

Това в комбинация с локдауните и спиране на производството от една страна, а от друга с изплащането на помощи за стоене вкъщи няма как да не доведе до инфлация.

На този етап проучванията показват, че 30% от БВП на САЩ и 35% от БВП на Великобритания се формират благодарение на допълнителната парична маса в обращение, която бе пусната на пазара във връзка с количествените облекчения за Ковид пандемията.

Сами разбирате, че няма как част от тези новонапечтани пари да не стигне до България по различни канали. Затова и депозитите в БНБ растат ежемесечно, а самата БНБ смята, че се формира балон.

Според наблюденията от консултантския ми бизнес (а и не само) в България няма много алтернативи за инвестиция (има но не много). Ако имаш спестени или заделени 50 – 100 хиляди лева няма много места, където да ги инвестираш. А докато в Европа и САЩ се печатат пари, заделените пари в банки ще продължават да растат, макар и концентрирани в много малко фирми и физически лица. Броят на малките депозити намалява за сметка на големите, които се увеличават като обем, но слабо нарастват като бройка.

С други думи пари има, но няма в какво да се инвестират така, че да носят доходност.

От другата страна стои инфлацията и нулевите лихви по депозитите в банките. От Коледа няколко банки дори обмислят прилагането на отрицателни лихви по депозитите над определена сума. Тоест ще плащате на банките за да си държите парите при тях.

На този фон покупката на недвижим имот изглежда една от малкото алтернативи за „инвестиция” и запазване на стойността на спестяванията. Но дали е така ще стане ясно след Националното Преброяване.

Националното преброяване не е само за хората!

Ако обърнете внимание дори името на преброяването е „Преброяване на населението и жилищния фонд в Република България.”

Към днешна дата според община София, на нейна територия има около 200 000 необитаеми жилища. Представяте ли си в някоя друга столица в ЕС или дори по света да има 200 000 необитаеми жилища?

С това преброяване ще стане пределно ясно какви площи стоят необитаеми и ако общините си дадат ясна оценка за ситуацията веднага биха повишили данъците върху имотите. Празните имоти носят много сериозни проблеми със себе си. В малките населени места се рушат и пречат да се заселят нови жители (поради множеството наследници и невъзможност за продажба), а в големите градове има постоянен проблем с плащането на входните такси и ръста на наемните цени.

При всички случаи всяка община би спечелила от вдигане на данъците върху всеки следващ имот освен основния и това рано или късно ще бъде забелязано от кметове, и общински съвети.

За срещи и консултации по банкови неволи, моля използвайте посочената форма.

[contact-form-7]

Ефект от Преброяването върху цените на недвижимите имоти.

Ако се окаже, че жилищният фонд в България надхвърля значително нуждите от място за обитание на българските граждани, това неминуемо ще натисне пазара на имотите надолу. Мантрата, че всички бягат в големите градове ще се поизчерпа, особено ако Община София се окаже права, че на нейна територия има 200 000 необитаеми имота. На дневен ред ще бъде въпросът – КАК ДА НАКАРАМЕ СОБСВЕНИЦИТЕ НА ТЕЗИ ИМОТИ да учатсват в икономическия живот на общината?

В този ред на мисли, цените на недвижимите имоти ще се влияят от следните 6 фактора

– Печатане на пари от централните банки.

– Инфлация, омбинирана с липсата на алтернатива за инвестиране в България

– Действия на БНБ за ограничаване на жилищното кредитиране

– Резултати от преброяване на населението и жилищния фонд в Република България

– Промяна в данъчната политика на общините

– Продължаване или спиране на „кредитната ваканция” от българските банки (Този фактор е специфичен и за него ще говорим в отделно видео.)

Кой от горните фактори ще вземе превес е много трудно да се определи и зависи от по-скоро политически, а не икономически решения. Моят опит показва, че пазара в България е доста инертен и на пръв поглед незначими промени в горните 6 фактора може да обърне тренда в цените и пазара.

Ако решите, че тази статия Ви е била полезна, моля споделете я във Фейсбук и се абинирайте за канала в Youtube

Три са основните проблеми в Българска Банка за Развитие (ББР), но смяната на борда на директорите не е сред тях. ДА, стъпка в правилната посока е, но като кажеш “ХОП” е добре и да скочиш. Поне ако искаме реална промяна, а не кадруване. Дори правителството да е временно, би могло поне да назове проблемите, за да могат те да бъдат решени и да бъде информирано обществото.

________________________________________________________________

– БНБ е дало пълен лиценз за ББР, което и разрешава да отпуска всякакъв вид кредити

– Отново БНБ осъществява надзора върху дейността на ББР и има правомощията за налагане на регулации

– Европейската Централна Банка направи стрес тестове на 5 банки и одит на цялата ни банкова система, и не посочиха сериозни дисбаланси

– Правителството не назовава реалните пробеми, а се задоволява със смяна на управлението на ББР, което говори за кадруване но не и реална промяна

_________________________________________________________________

При проблем с банка или кредит – заявете среща [contact-form-7]

VIP услуга за фирми – онлайн консултация при проблемен кредит

To provide the best experiences, we use technologies like cookies to store and/or access device information. Consenting to these technologies will allow us to process data such as browsing behavior or unique IDs on this site. Not consenting or withdrawing consent, may adversely affect certain features and functions.

Functional

Always active

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistics

The technical storage or access that is used exclusively for statistical purposes.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.

Много грешно е схващането, че при влизането в монетарния съюз, лихвите по кредитите ще паднат. Реално е точно обратното!

Много грешно е схващането, че при влизането в монетарния съюз, лихвите по кредитите ще паднат. Реално е точно обратното!

Банките Вдигат Лихвата, Кога и с Колко ще Нарастнат Вноските по Кредитите?

Банките Вдигат Лихвата, Кога и с Колко ще Нарастнат Вноските по Кредитите?

Сега ли е момента за апартамента?

Сега ли е момента за апартамента? – Покачването на цените на имотите поради инфлация е различно от покачването поради нарастване на търсенето с цел задоволяване на нуждите.

– Покачването на цените на имотите поради инфлация е различно от покачването поради нарастване на търсенето с цел задоволяване на нуждите. Три са основните проблеми в Българска Банка за Развитие (ББР), но смяната на борда на директорите не е сред тях. ДА, стъпка в правилната посока е, но като кажеш “ХОП” е добре и да скочиш. Поне ако искаме реална промяна, а не кадруване. Дори правителството да е временно, би могло поне да назове проблемите, за да могат те да бъдат решени и да бъде информирано обществото.

Три са основните проблеми в Българска Банка за Развитие (ББР), но смяната на борда на директорите не е сред тях. ДА, стъпка в правилната посока е, но като кажеш “ХОП” е добре и да скочиш. Поне ако искаме реална промяна, а не кадруване. Дори правителството да е временно, би могло поне да назове проблемите, за да могат те да бъдат решени и да бъде информирано обществото.