Post Syndicated from VassilKendov original https://kendov.com/%D1%83%D1%80%D0%BE%D0%BA-%D0%BF%D0%BE-%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%B8-%D0%BA%D0%B0%D0%BA-%D1%81%D0%B5-%D0%BE%D1%86%D0%B5%D0%BD%D1%8F-%D0%BE%D0%B1%D1%89%D0%B8%D0%BD%D1%81%D0%BA%D0%B8/

Сега когато предизборната кампнаия премина и вотът на Хората от Община Родопи беше повече от ясен е време да се отърсим от предизборното говорене и да започнем да мислим трезво.

Сега когато предизборната кампнаия премина и вотът на Хората от Община Родопи беше повече от ясен е време да се отърсим от предизборното говорене и да започнем да мислим трезво.

Първо да честитим на г-н Павел Михайлов новия мандат и наред с това да започнем да обръщаме внимание на злободневните проблеми.

От толкова много послания, хората не обърнаха внимание на факта, че на всички местни избори става въпрос единствено за борба за разпределение на бюджета на общината, мисля да пускам по някой пост от време на време, за да повищаваме финансовата култура.

Все пак бюджета е най-големия инвеститор в нашата община и без неговите средства няма да имаме нито нови улици, нито друга инфраструктура.

Тази година той беше планиран в размер на 55.7 млн лева.

Миналата година беше в размер на 44.8 млн лева.

Миналата година беше в размер на 44.8 млн лева.

Как обаче се прави връзка между двата бюджета? Разбира се чрез изпълнението. Защото ако нямаме изпълнение, единствения начин е да изпълним обещанията чрез теглене на кредит, както го и направихме.

Бюджет 2022 беше изпълнен на 55%. Прилагам някой снимки.

Пимерно в Бюджет 2022, приходите от данък МПС са заложени 2.2 млн, от който сме изпълнили 2.1 млн. Смея да твърдя доста добро изпълнение. Знаете ли защо? Защото не можете да минете преглед, ако не сте си платили данъка. Този данък е доста добре прогнозируем по тази причина. Затова за 2023г. общината е заложила 3.1 млн. приходи.

Преведено на прост език – ще увеличим данъка или очакваме в рамките на една година, автомобилите да се увеличат с 50%. Тоест всяко второ семейство да си купи по още един автомобил, без да спира от движение съществуващия.

Или разбира се да се почви инвеститор, който да регистрира фирмата си с хиляди автомобили в Общиа Родопи. Ще бъде интересно да видим отчета за 2023 на тези приходи.

Сега като видяхме как работи принципа на оценка на бюджета, нека се фокусираме върху някое друго приходно перо. Примерно „Приходи и доходи от собственост”. Тук вече приходите са изцяло зависими от работата на администрацията. Ако не работиш – няма да имаш приходи, следователно за да изпълниш обещаното ще трябва пак кредит.

За 2022г са планирани 701 500лв, събрани са 181 900 лева, тоест едва 26%. Пак казвам, тук събираемостта е пряко свързана с дейността на администрацията. Въпреки тази ниска събираемост за 2023 сме заложили приходи от 746 600 лв. Тоест увеличение на приходите с 6% при положение, че предходната година си събрал едва 26% от планираното.

С нетърпение очаквам да ме опровергаят в очакванията ми, че тази година по това перо пак изпълнението ще бъде близко до 26%, че и по-малко.

Ето така се раздува бюджета – със заложени неизпълними приходи. Понеже няма санкция за неизпълнението, а само аз задавам някакви въпроси на обсъжданията, администрацията може да си позволи да не си дава много зор в изпълнението. Все пак кредита в края на мандата винаги е опция. Поне до едно време, когато станем свръхзадлъжнели, но до този момент има още време.

Едно е сигурно – следващата година няма да има много нови улици и LED лампи. Поне не без кредит. Виж ако изтеглим още 7 млн. ще е различно.

А Брестовчани могат да си чакат техните 25 млн за смяна на водопроводната мрежа. При този бюджет и това изпълнение аз не го виждам. Освен ако разбира се държавата не помогне. Но при Централна власт доминирана от ГЕРБ и ПП-ДБ, и при кмет на Родопи от БСП, това ще е малко вероятно според мен. Още повече, че Брестовица са се засилили да изберат и селски кмет също от БСП.

Както се казва дано да греша и централната власт да не работи на принципа – Отпускам пари само ако мога да си направя PR или ако са гласували за мен. Дано също така да са сменени тръбите под новия площад в Брестовица, че ако трябва после да го копаем… язък ни за барута.

Та това е начина на оценка на бюджета – колко е добър и колко е ефективен. Ще понапиша и за някои други връзки в общинския бюджет, защото дали разбирате или не, всичко за което поискате пари от кметството, трябва да го има заложено в бюджета и съответно да са осигурени пари за него. Дали от кредити, дали от централната власт или от работата на общинските служители, без пари не става!

Следвайте ме за още финансови уроци, свързани с бюджета на китната Община Родопи

Васил Кендов – патологичен финансист

За срещa с мен моля използвайте посочената форма.

[contact-form-7]

The post Урок по финанси – как се оценя общински бюджет, в случая на Община Родопи appeared first on Kendov.com.

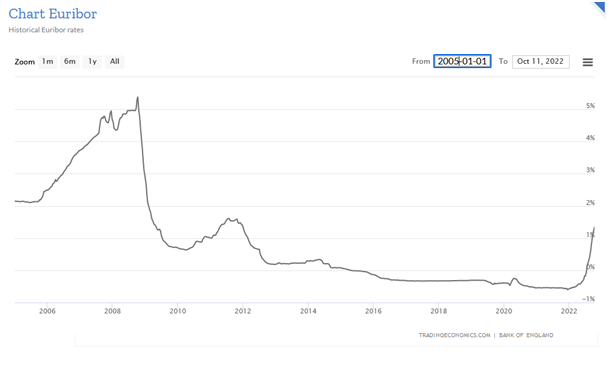

Много грешно е схващането, че при влизането в монетарния съюз, лихвите по кредитите ще паднат. Реално е точно обратното!

Много грешно е схващането, че при влизането в монетарния съюз, лихвите по кредитите ще паднат. Реално е точно обратното!

Защо е толкова важен законът за несъстоятелност на физичските лица

Защо е толкова важен законът за несъстоятелност на физичските лица Вечният длъжник остава, въпреки новия закон за несъстоятелност на физическите лица. Кой може да се възползва от него на практика?

Вечният длъжник остава, въпреки новия закон за несъстоятелност на физическите лица. Кой може да се възползва от него на практика? Понеделник е и по примера на добрия доктор Тупавичаров, аз започвам да давам своите 50 ст’инки обществен данък за финансово образование.

Понеделник е и по примера на добрия доктор Тупавичаров, аз започвам да давам своите 50 ст’инки обществен данък за финансово образование. На 05 Април 2023 година, министрески съвет прие проект на закон за частния фалит.

На 05 Април 2023 година, министрески съвет прие проект на закон за частния фалит. Всички сте чували за Биткойн, но много малко от вас знаят какво е UMU (Universal Monetary Unit). Преди няколко дни на 10-ти Април 2023, се проведе среща на Международния валутен фонд (МВФ), на която бе обявена новата дигитална валута UMU. Идеята е тя да стане стандартна валута за разплащания между централните банки, а МВФ ще я налага чрез отпусканите помощи и кредити.

Всички сте чували за Биткойн, но много малко от вас знаят какво е UMU (Universal Monetary Unit). Преди няколко дни на 10-ти Април 2023, се проведе среща на Международния валутен фонд (МВФ), на която бе обявена новата дигитална валута UMU. Идеята е тя да стане стандартна валута за разплащания между централните банки, а МВФ ще я налага чрез отпусканите помощи и кредити. Банките Вдигат Лихвата, Кога и с Колко ще Нарастнат Вноските по Кредитите?

Банките Вдигат Лихвата, Кога и с Колко ще Нарастнат Вноските по Кредитите?

Защо нямаме „Закон за Фалита на Физическите лица” и как би ни помогнал?

Защо нямаме „Закон за Фалита на Физическите лица” и как би ни помогнал? Откакто се роди вторият ми син, ремонтирам вилата. Ще рече 11 години вече. Строена е когато аз съм се родил, в най-голения недоимък на материали.

Откакто се роди вторият ми син, ремонтирам вилата. Ще рече 11 години вече. Строена е когато аз съм се родил, в най-голения недоимък на материали.

Сега ли е момента за апартамента?

Сега ли е момента за апартамента? – Покачването на цените на имотите поради инфлация е различно от покачването поради нарастване на търсенето с цел задоволяване на нуждите.

– Покачването на цените на имотите поради инфлация е различно от покачването поради нарастване на търсенето с цел задоволяване на нуждите. Три са основните проблеми в Българска Банка за Развитие (ББР), но смяната на борда на директорите не е сред тях. ДА, стъпка в правилната посока е, но като кажеш “ХОП” е добре и да скочиш. Поне ако искаме реална промяна, а не кадруване. Дори правителството да е временно, би могло поне да назове проблемите, за да могат те да бъдат решени и да бъде информирано обществото.

Три са основните проблеми в Българска Банка за Развитие (ББР), но смяната на борда на директорите не е сред тях. ДА, стъпка в правилната посока е, но като кажеш “ХОП” е добре и да скочиш. Поне ако искаме реална промяна, а не кадруване. Дори правителството да е временно, би могло поне да назове проблемите, за да могат те да бъдат решени и да бъде информирано обществото.